শেয়ার বাজারে বিনিয়োগের কথা উঠলে ডাইভারসিফিকেশন করার কথা বারবার আসে। অভিজ্ঞ বিনিয়োগকারীরা লং টার্ম বিনিয়োগের ক্ষেত্রে বারে বারে এর গুরুত্বের কথাটা বলে থাকেন। তো এই ডাইভারসিফিকেশন করা মানে আসলে কী বোঝায়? এর প্রয়োজনীয়তা কতটা? এটা করার জন্য কোন স্ট্র্যাটেজি অনুসরণ করা যায়? এর সুবিধা-অসুবিধা গুলোই বা কী?… ডাইভারসিফিকেশনের ব্যাপারে এই ধরণের সমস্ত প্রশ্নের উত্তর পাবেন এই নিবন্ধে।

ডাইভারসিফিকেশন আসলে কী?

ডাইভারসিফিকেশনের বাংলা মানে হচ্ছে বৈচিত্রতা। বিনিয়োগের ক্ষেত্রে, একটা পোর্টফোলিওতে বিভিন্ন ধরনের ও বিভিন্ন বৈশিষ্ট্যের আলাদা আলাদা সিকিউরিটির নিয়মমাফিক বৈচিত্র্যকরণকেই ডাইভারসিফিকেশন বলে। অর্থাৎ, পাতি কথায় এটা মানে হচ্ছে বিনিয়োগের জগাখিচুড়ি!

“Don’t put all your eggs in one basket.”

– এই বিষয়ে ইংরেজি ভাষায় প্রচলিত এই ছোট্ট একটা প্রবাদ পুরো ব্যাপারটাকে খুব সুন্দর ভাবে ফুটিয়ে তোলে। এই বাক্যটার আক্ষরিক বাংলা মানে হচ্ছে ‘একটা ঝুড়িতে তোমার সব ডিম রেখো না।’ কিন্তু এটার ভাব সম্প্রসারণ করলে যা বেরিয়ে আসে তা হলঃ যেভাবে একটা ঝুড়িতে সব ডিম রেখে একটু অসাবধান হলেই সব ডিম একসাথে ফুটুস হয়ে যেতে পারে, সেভাবেই একটা স্টকে বা এক ধরণের সিকিউরিটিতে সব টাকা বিনিয়োগ করে রাখলে ছোটো-বড় যেকোনো কারণে ঐ একটা সিকিউরিটির ভ্যালুতে যেকোনো অনভিপ্রেত পতন বিনিয়োগের পুরো ঝুড়ি বা পুরো পোর্টফোলিওর বারোটা বাজিয়ে দিতে পারে!

আর সেজন্যই ডিম বাঁচাতে সেগুলো যেমন অনেকগুলো আলাদা আলাদা ঝুড়িতে রাখা শ্রেয়, সেভাবেই বিনিয়োগের পোর্টফোলিও বাঁচাতে সব টাকা এক ধরণের অ্যাসেটে না রেখে একাধিক আলাদা আলাদা অ্যাসেটে রাখা শ্রেয়।

ডাইভারসিফিকেশন কেন দরকার?

আমরা বিনিয়োগ করি টাকা খাটিয়ে আরও টাকা আয় করার জন্য। আর সেটা সফলভাবে হওয়ার প্রথম শর্ত হচ্ছে বিনিয়োগ করা অ্যাসেটের ভ্যালু বাড়া। ভালো হারে ভ্যালু বাড়ার সম্ভাবনা আছে এই ধরনের অ্যাসেট খুঁজে নিয়ে সেখানে বিনিয়োগ করে দিলেই কাজটা হয়ে যাওয়ার কথা। কিন্তু সমস্যা হচ্ছে বিনিয়োগ মাত্রই তার সাথে একটা ঝুঁকি জুড়ে থাকে। বিনিয়োগ যেখানেই করা হোক না কেন, যেক্ষেত্রে যত বেশি হারে ভ্যালু বাড়ার সম্ভাবনা থাকে সেক্ষেত্রে উল্টোদিকে তত বেশি হারে ভ্যালু কমার সম্ভাবনাও থাকে। এমনকি ভাগ্য খুব খারাপ হলে কোনো কোনো ক্ষেত্রে বিনিয়োগের পুরো টাকা ডুবে যাওয়ার মত পরিস্থিতিও তৈরি হতে পারে।

তবে কপাল খারাপ হলেও যাতে তার প্রভাব পোর্টফোলিওর ওপর খুব বেশি হারে না পড়ে সেজন্যই ডাইভারসিফিকেশনের দরকার পড়ে। আমরা ইদানিংকালে খুব সহজেই বিভিন্ন ধরনের অ্যাসেট ক্লাসে বিনিয়োগ করতে পারি। আর ঐ সমস্ত আলাদা আলাদা রকম বিনিয়োগে যে ঝুঁকি থাকে সেই ঝুঁকিগুলোকে অন্য ধরণের অ্যাসেটে পাওয়া ভালো রিটার্ন দিয়ে অ্যাবজর্ভ করার স্ট্র্যাটেজিই হচ্ছে এই ডাইভারসিফিকেশন। এতে একদিকে যেমন বিভিন্ন রকম বিনিয়োগের মিশ্রণে মোটামুটি ভালো রিটার্ন পাওয়ার সম্ভাবনা তৈরি হয়, তেমনি অন্যদিকে প্রতিকূল পরিস্থিতিতে পোর্টফোলিওর ভ্যালু অস্বাভাবিক রকম কমে যাওয়ার ঝুঁকিটাও কমে। অন্যভাবে বলা যায় বাজারের ভোলাটিলিটির হাত থেকে পোর্টফোলিওকে বাঁচায় এই ডাইভারসিফিকেশন।

বিভিন্ন ধরণের অ্যাসেট এবং তাতে বিনিয়োগের সম্ভাবনা ও ঝুঁকি

ডাইভারসিফাই করার কারণগুলো আরো গভীরভাবে বুঝতে হলে, এবং তার সাথে কোথায় কোথায় বা আলাদা আলাদা কোন কোন অ্যাসেটে বিনিয়োগ করে ডাইভারসিফাই করাটা ঠিক হবে সেটা জানতে হলে, সবার আগে বিনিয়োগযোগ্য বিভিন্ন ধরনের অ্যাসেট ক্লাস, তাদের বৈশিষ্ট্য এবং তাদের সাথে জড়িত ঝুঁকিগুলো সম্পর্কে জেনে নিতে হবে।

আলাদা আলাদা ধরণের অ্যাসেট গুলো একদিকে যেমন তাদের নিজস্ব ছন্দে বেড়ে (বা কমে) চলে, তেমনি অন্যদিকে দেশের ইকোনোমি বাড়া বা কমার সাথে এবং স্থানীয় বা পৃথিবীব্যাপী বিভিন্ন ঘটনার পরিপ্রেক্ষিতে আলাদা আলাদা রকম ভাবে রিয়্যাক্ট করে। যেমন,

সটক, শেয়ার বা ইকুইটিঃ

লম্বা সময়ের বিচারে এই ধরনের অ্যাসেট থেকেই সব থেকে বেশি রিটার্ন পাওয়ার সম্ভাবনা থাকে। কিন্তু কম সময়ের বিচারে কোম্পানির ভিতরে ঘটা, সেক্টরে ঘটা বা দেশ-বিদেশে ঘটা বিভিন্ন ঘটনার পরিপ্রেক্ষিতে এর চাহিদা ওঠানামার কারণে এর দাম বা ভ্যালু ভীষণভাবে ওঠানামা করে। তার উপর ভালো শেয়ার বেছে নেওয়াটাও খুব একটা সরল কাজ নয়। খুব বাজে কোনো কোম্পানির শেয়ার কিনলে অনেক সময় পুরো টাকাও ডুবিয়েও দিতে পারে।

ফলস্বরূপ, পোর্টফোলিওতে ইকুইটির ভাগ যত বাড়ে ঝুঁকি তত বাড়ে।

বন্ড বা অন্যান্য ফিক্সড ইনকাম সিকিউরিটিঃ

বিভিন্ন ধরণের সরকারি বা বেসরকারি বন্ডে বিনিয়োগ করলে একটু কম হারে (ইকুইটির থেকে) হলেও ফিক্সড রিটার্ন পাওয়া যায়। ফলে এতে ঝুঁকির পরিমাণ ইকুইটির থেকে কম হয়। তবে সুদের হার বাড়া বা কমার সাথে সাথে এতে পাওয়া রিটার্নও বাড়ে বা কমে। আর ইস্যুকারী সরকার বা কোম্পানি ঠিকঠাক চললে ডিফল্ট হওয়ার বা টাকা ডুবে যাওয়ার সম্ভাবনা প্রায় থাকেনা বললেই চলে।

তাই, পোর্টফোলিওতে এর ভাগ যত বাড়ে ঝুঁকি তত কমে।

সোনা বা বিনিয়োগেযোগ্য অন্য কমোডিটিঃ

সেই প্রাচীনকাল থেকেই সোনা সাধারণ মানুষের একটা ভরসাযোগ্য বিনিয়োগের মাধ্যম হয়ে এসেছে। শেয়ারের মতো এক্ষেত্রে খুব ভালো রিটার্ন পাওয়ার সম্ভাবনা না থাকলেও মোটামুটি একটা রিটার্ন পাওয়া যায় আর এক্ষেত্রে টাকা পুরোপুরি ডুবে যাওয়ার সম্ভাবনা একেবারেই থাকে না।

সম্পর্কিতঃ সোনায় বিনিয়োগ করার 7 টা উপায়।

মিউচুয়াল ফান্ড ও ইটিএফঃ

মিউচুয়াল ফান্ড ও ইটিএফ অনেক ধরনের হয়। শুধুমাত্র বিভিন্ন কোম্পানির শেয়ার একত্রিত হয়েও যেমন এধরণের ফান্ড তৈরি হতে পারে, আবার শেয়ারের সাথে বন্ড, সোনা ইত্যাদির সম্মিলিত ফান্ডও হতে পারে। আর বিভিন্ন ধরনের অ্যাসেটের মিশ্রণ হওয়ায় চরিত্রগতভাবে মিউচুয়াল ফান্ড সব সময়ই ডাইভারসিফায়েড সিকিউরিটির মতো কাজ করে। অর্থাৎ, সরাসরি নিজেরা ডাইভারসিফিকেশনের ঝামেলায় না যেতে চাইলে শুধুমাত্র মিউচুয়াল ফান্ডে বিনিয়োগ করেও পোর্টফোলিও ডাইভারসিফাই করা যেতে পারে।

সম্পর্কিতঃ #১ সঠিক ও ভালো মিউচুয়াল ফান্ড চেনার উপায়। #২ মিউচুয়াল ফান্ডে কী কী উপায়ে বিনিয়োগ করা যায়?

রিয়েল এস্টেটঃ

জমি বাড়ি কেনার নামই রিয়েল এস্টেট-এ বিনিয়োগ করা। ঠিক জায়গায় ও সস্তায় যেকোনো ধরনের প্রপার্টি কিনে রাখলে লম্বা সময়ের বিচারে লাভ হয় ঠিকই, তবে এই পুরো বিষয়টাই একটা ঝক্কির কাজ হয়ে যায়। আর তার সাথে ফিজিক্যাল অ্যাসেট হওয়ায় সেগুলোর রক্ষণাবেক্ষণের সমস্যাও থাকে। তাছাড়া হঠাৎ করে বিক্রি করতে চাইলে অনেক সময় বিক্রি করতে সমস্যা হয় এবং কেনাবেচার সময় মোটা হারে ট্যাক্সের ঝামেলাও থাকে।

সম্পর্কিতঃ জমি বাড়ি না কিনেই মাত্র 300 টাকা থেকে রিয়েল এস্টেটে বিনিয়োগের সুযোগ। আরইআইটি

সেভিংস অ্যাকাউন্ট ও ফিক্সড ডিপোজিটঃ

আমরা রক্ষণশীল বাঙালিরা টাকা রাখার জন্য এই দুটো উপায় খুবই অনুসরণ করে থাকি। এভাবে টাকা রাখার সুবিধা হচ্ছে যখন খুশি টাকা ফেরত পাওয়া যায় আর শেয়ারের মতো হঠাৎ ভ্যালু কমে যাওয়ার সম্ভাবনা থাকে না। তবে প্রায় ঝুঁকিবিহীন টাকা রাখার এই পন্থায় মুদ্রাস্ফীতিকে হারানো রিটার্ন পাওয়া যায় না।

বিভিন্ন ধরণের অ্যাসেটের সম্পর্ক

উপরে বর্ণিত বিভিন্ন ধরনের অ্যাসেট গুলো আলাদা হলেও অনেক সময় প্রত্যক্ষ বা পরোক্ষভাবে একে অপরের সঙ্গে জড়িয়ে থাকে। যেমন,

বিভিন্ন শেয়ারের সম্পর্কঃ

শুধুমাত্র শেয়ার বাজারেই হাজার হাজার আলাদা আলাদা কোম্পানির শেয়ার লিস্টেড থাকে। তবে ওগুলোর মধ্যে যে কোম্পানিগুলো একই সেক্টর বা ইন্ডাস্ট্রির অন্তর্গত হয় তারা কিন্তু পুরোপুরি আলাদা হয়না। আর একটা সেক্টর/ ইন্ডাস্ট্রি-র সঙ্গে সম্পর্কিত যেকোনো ঘটনার প্রভাব ঐ সেক্টর/ ইন্ডাস্ট্রির সমস্ত কোম্পানি তথা তাদের শেয়ারের দামের উপরও পড়ে।

উদাহরণস্বরূপ, শেয়ার বাজারে লিস্টেড সমস্ত ব্যাংকই ব্যাংকিং ইন্ডাস্ট্রি বা ফাইন্যান্সিয়াল সেক্টরের অন্তর্গত হয়। এবার ধরুন সরকার বাজেট পেশ করার সময় সময় ব্যাংকের ব্যবসায় সুবিধা হয় এমন একটা পলিসি নিয়ে এলো। তো এমতাবস্থায় ব্যাংকিং ইন্ডাস্ট্রির অন্তর্গত সমস্ত শেয়ারের দামই কম-বেশি বাড়ার সম্ভাবনা তৈরি হয়।

আবার কিছু কিছু সেক্টর (বা ইন্ডাস্ট্রি) অন্য আরেক সেক্টরের সাথে সরাসরি বা বিপরীতভাবে সম্পর্কিত (নেগেটিভলি কোরিলেটেড) হয়। সেক্ষেত্রে কোম্পানির নিজস্ব সেক্টর/ইন্ডাস্ট্রিতে সরাসরি কিছু না হলেও রিলেটেড ইন্ডাস্ট্রিতে ঘটা কোনো ঘটনার প্রভাব পরোক্ষভাবে পড়ে। উদাহরণস্বরূপ, পেইন্টিং ইন্ডাস্ট্রি তাদের রঙের কাঁচামালের জন্য অয়েল ইন্ডাস্ট্রির উপর নির্ভর করে। ফলে তেলের দামের যে কোন রকম উত্থান-পতন পেইন্টিং ইন্ডাস্ট্রি তথা বিবিধ রং-এর কোম্পানির শেয়ারের দামের উপরেও পড়ে।

আবার দেশের অর্থনীতি, রাজনীতি, পরিবেশ, আন্তর্দেশীয় সম্পর্ক, যুদ্ধ ইত্যাদি বিষয়ে বিবিধ বড় বড় ঘটনা অনেক সময় সামগ্রিকভাবে শেয়ার বাজারের উপর প্রভাব ফেলে এবং তার প্রভাব একসাথে কমবেশি প্রায় সমস্ত শেয়ারের দামের উপরই পড়ে। এর সবথেকে বড় উদাহরণ হচ্ছে ২০২০-তে করোনার সময় সারা পৃথিবীব্যাপী শেয়ার বাজারের বিশাল ধস! সেদিন ঐ ধসের কবল থেকে ভালো-খারাপ ছোট-বড় কোন শেয়ারই রক্ষা পেতে পারেনি।

শেয়ার বাজার ও সোনার সম্পর্কঃ

শেয়ার বাজারে বিনিয়োগ সব সময়েই ঝুঁকিপূর্ণ ধরা হয়, আর সোনায় বিনিয়োগ তার ঠিক উল্টো। ফলে শেয়ার বাজারে তৈরি হওয়া যেকোনো রকম অস্থিরতার সময়ে বিনিয়োগকারীরা তাদের পোর্টফোলিও রক্ষা করতে সোনার আশ্রয় নেয় এবং বাজার থেকে টাকা সরিয়ে সোনায় বিনিয়োগে ব্যবহার করে। ফলে শেয়ার বাজার ওঠানামার সাথে সাথে সোনার চাহিদা তথা দামের সম্পর্ক ব্যস্তানুপাতিক হয়ে যায়। অর্থাৎ, সাধারণত শেয়ার বাজার যখন উপরে ওঠে তখন সোনার দাম কমে আর বাজার নিচের দিকে নামলে এর দাম বাড়ে।

সম্পর্কিতঃ সোনার দাম বাড়া বা কমার 10 টা কারণ।

শেয়ার, বন্ড ও সুদের হারের সম্পর্কঃ

বাজারের বা একটা দেশের চালু সুদের হার সব সময় স্থির থাকে না। মুদ্রাস্ফীতি ও অর্থনীতির আরো অন্যান্য বিষয়ের উপর নির্ভর করে এই হার কখনো বাড়ে তো কখনো কমে। কিন্তু এই হারের ওপর অনেক কিছু নির্ভর করে। সুদের হার বাড়লে যারা এফডি করে তাদের লাভ হয় ঠিকই কিন্তু যেসব কোম্পানির অনেক ঋণ আছে তারা ঝামেলায় পড়ে। অতিরিক্ত সুদ চোকাতে গিয়ে তাদের লভ্যাংশে ঘাটতি পড়ে আর শেয়ারের দাম কমে যাওয়ার সম্ভাবনা তৈরি হয়।

আবার অন্যদিকে সুদ বাড়লে বন্ডের ইল্ড বেড়ে যায়, ফলস্বরূপ বন্ডের দাম বাড়ে এবং এক্ষেত্রে বিনিয়োগ থেকে বেশি রিটার্ন পাওয়া যায়। এই কারণে সুদ যখন বাড়ে তখন বিনিয়োগকারীরা শেয়ার বাজার থেকে টাকা সরিয়ে বন্ড কিনতে আগ্রহী হয়। আর তার ফলস্বরূপ চেন রিয়েকশনে শেয়ার বাজার নিম্নমুখী হয়।

আর সুদের হার যখন কমে তখন ঠিক এর বিপরীত ঘটনা ঘটে।

কিভাবে বা কোন স্ট্র্যাটেজি অনুসরণ করে ডাইভারসিফাই করবেন?

এই নিবন্ধে আমাদের প্রধান লক্ষ্য হচ্ছে ডাইভারসিফিকেশন সম্বন্ধে জানা। আর এতক্ষণ আমরা সেটা করার বিভিন্ন উপাদান অর্থাৎ আলাদা আলাদা ধরনের অ্যাসেট, তাদের বৈশিষ্ট্য এবং সেগুলো কিভাবে সম্পর্কিত সে সম্পর্কে জেনেছি। এবারে ওই অ্যাসেট গুলো যে নীতিতে একত্রিত করলে সঠিকভাবে পোর্টফোলিও ডাইভারসিফাই করা হবে সেটা জেনে নেওয়ার পালা…

যে যার নিজস্ব বিনিয়োগের লক্ষ্য

ডাইভারসিফাই করার আগে সবার প্রথম প্রয়োজন নিজের বিনিয়োগের লক্ষ্যটা স্থির করে নেওয়া। নিজের লক্ষ্য স্থির থাকলে তবেই কত দিনে কত রিটার্ন চাই সেটা বোঝা যাবে এবং সেই অনুযায়ী কতটা ঝুঁকি নিতে পারা যাবে সেটা নির্ণয় করে নেওয়া যাবে। আর তার ওপরে নির্ভর করেই নিজের পোর্টফোলিও সাজাতে হবে বা ডাইভারসিফাই করতে হবে।

এই যেমন ধরুন, লক্ষ্যটা যদি হয় অল্প সময় পরে টাকা তুলে নেওয়া, সেক্ষেত্রে বেশি ঝুঁকি মেওয়া যাবেনা। আবার বয়স তুলনামূলক কম হলে, ঘাড়ে বেশি দায়িত্ব না থাকলে ও বেশি রিটার্নের খিদে থাকলে তুলনামুলকভাবে বেশি ঝুঁকি নেওয়া যাবে।

অ্যাসেট অ্যালোকেশন বা সম্পদ বরাদ্দ

নিজের লক্ষ্য তথা কতটা ঝুঁকি নিতে প্রস্তুত সেটা মনস্থির করার পর পোর্টফোলিওতে বিভিন্ন ধরনের অ্যাসেটের ভাগাভাগিটা নির্ণয় করে নিতে হবে। সবার প্রথমে নিজের পুরো অ্যাসেটের কিছুটা এমারজেন্সি ফান্ড হিসাবে আলাদা করতে হবে। অতঃপর রোজকার প্রয়োজন মেটাতে এবং বিশেষ পরিস্থিতিতে বিনিয়োগের জন্য ব্যবহার করতে আরও কিছুটা অংশ কেটে নিয়ে এই দুই ভাগকে লিকুইড অর্থাৎ ক্যাশ আর এফডি খাতে রাখতে হবে। এই দুই ক্ষেত্রে কত টাকা যাবে সেটা নিজস্ব জমা টাকা এবং প্রয়োজন অনুযায়ী নির্ণয় করে নিতে হবে। যেমন ধরুন, আপনি আপনার ১২ মাসের খরচ বা আপনার পুরো অ্যাসেটের ১০-১৫% হিসেব করে এই খাতে রাখতে পারেন।

এরপর যে টাকা পড়ে থাকলো সেটাকে প্রকৃত বিনিয়োগের কাজে ব্যবহার করতে হবে। বিনিয়োগের মূল খাতে প্রধানত ইকুইটি আর বন্ড রাখতে হবে নিজের ঝুঁকি নেওয়ার মানসিকতার সঙ্গে মিল খায় এমন অনুপাতে। এই দুটোকেই বিনিয়োগের প্রধান উপাদান হিসেবে ধরা হয় কারণ, যেমনটা একটু আগেই বলেছি, এই দুটো একে অপরের পরিপূরক। এছাড়া ইকুইটির ঝুঁকি কাউন্টার করতে বন্ডের পাশাপাশি পোর্টফোলিওর কিছু অংশ সোনা ও রিয়েল এস্টেটেও বিনিয়োগ করা যেতে পারে।

ইকুইটি ও বন্ডে বরাদ্দ

আমরা আপাতত বিষয়টা সরল রাখার জন্য প্রথমেই প্রধান দুই অংশ অর্থাৎ ইকুইটি আর বন্ড নিয়ে কাটাছেঁড়া করব। যেহেতু ইকুইটি মানে বোঝায় বেশি রিটার্ন, বেশি ঝুঁকি আর অন্যদিকে বন্ড মানে কম রিটার্ন, কম ঝুঁকি, তাই আপনার রিটার্নের লক্ষ্য আর ঝুঁকি নেওয়ার ক্ষমতা অনুযায়ী এই দুয়ের অনুপাতটা ঠিক করতে হবে। যেমন ধরুন, মধ্যপন্থা অনুসরণ করতে চাইলে ইকুইটি আর বন্ড ৫০ঃ৫০ অনুপাতে রাখা যেতে পারে। আর রিটার্নের ব্যাপারে যত বেশি অ্যাগ্রেসিভ হতে চাইবেন তত বন্ডের ভাগ কমিয়ে ইকুইটির ভাগ বাড়িয়ে নিতে হবে।

আমাদের ঝুঁকি নেওয়ার ক্ষমতা বা মানসিকতা সাধারণত বয়স বাড়ার সাথে কমতে থাকে। তাই নিজের পোর্টফোলিওতে ইকুইটি আর বন্ডের আদর্শ অনুপাত নির্ধারণ করার জন্য একটা সহজ সূত্র অনুসরণ করা যেতে পারে। ১১০ থেকে নিজের বয়স বাদ দিলে যে সংখ্যাটা আসে সেটাই পোর্টফোলিওতে ইকুইটির আদর্শ অনুপাত হিসাবে ধরে নেওয়া যায়। উদাহরণস্বরূপ, আপনার বয়স যদি ৪০ হয় সেক্ষেত্রে ১১০-৪০=৭০% ইকুইটির খাতে রেখে বাকিটা বন্ডের খাতে রাখতে পারেন।

বিভিন্ন ধরণের শেয়ার

ইকুইটির বরাদ্দ নির্ণয় করার পর এবার প্রশ্ন আসে পোর্টফোলিওর মধ্যে কেমন ধরণের কোম্পানির শেয়ার কত ভাগ রাখতে হবে? ভালো শেয়ার বেছে নেওয়াটা অন্য প্রশ্ন, যেটা এই নিবন্ধের আলোচ্য বিষয় নয়। এখানে আমাদের লক্ষ্য হচ্ছে আদর্শ বৈচিত্র্য তৈরি করা বা ডাইভারসিফাই করা। তো সেটা করার জন্য কমপক্ষে ২০-৩০টা ভালো শেয়ার বেছে নিতে হবে এবং সেটা করার সময় কয়েকটা থিমের উপর নজর দিতে হবে। যেমন,

কোম্পানির সাইজ বা ক্যাপিটালাইজেশন অনুযায়ী ডাইভারসিফিকেশন

শেয়ার বাজারে বড় ছোটো বিভিন্ন সাইজের কোম্পানি থাকে। সাধারণত কোম্পানি যত বড় হয় সেখানে বিনিয়োগের ঝুঁকি তত কম হয়, আর যত ছোটো হয় সেখানে বিনিয়োগের ঝুঁকি তত বেশি হয়। তবে সম্ভাবনাময় ছোটো কোম্পানি থেকে সবথেকে বেশি রিটার্নের আশা থাকে। যাইহোক, এই সাইজের উপর ভিত্তি করে কোম্পানিগুলোকে লার্জ ক্যাপ, মিড ক্যাপ আর স্মল ক্যাপ – এই তিন ভাগে ভাগ করা হয়। আর এই বিভাগ অনুযায়ী নিজের পোর্টফলিওতে বিভিন্ন ভাগে এদের অন্তর্ভুক্ত করে ডাইভারসিফাই করতে হবে।

যেমন ধরুন, এই তিন ধরনের স্টকে ক্যাপিটাল বরাদ্দের একটা আদর্শ ভাগ হলো, লার্জ ক্যাপ = ৭০-৮০%, মিড ক্যাপ = ১০-১৫%, স্মল ক্যাপ = ৫-১০%। তবে এক্ষেত্রেও অ্যাগ্রেসিভ হতে চাইলে লার্জ ক্যাপের বরাদ্দ কমিয়ে মিড ও স্মল ক্যাপের পরিমাণ বাড়িয়ে নেওয়া যেতে পারে।

সেক্টর ও ইন্ডাস্ট্রি অনুযায়ী ডাইভারসিফিকেশন

পোর্টফোলিওতে সেক্টর স্পেসিফিক ডাইভারসিফিকেশনের জন্য আলাদা আলাদা সেক্টর থেকে শেয়ার বেছে নিতে হবে। এবং সেটা করার সময় খেয়াল রাখতে হবে যেন সাইক্লিকাল (যেমনঃ আইটি, ফাইন্যান্স, মেটেরিয়াল, কমিউনিকেশন সার্ভিস, ইন্ডাস্ট্রিয়াল, কনজিউমার ডেসক্রিয়েশনারি ইত্যাদি) ও ডিফেন্সিভ (যেমনঃ এনার্জি, হেলথকেয়ার, ইউটিলিটি, কনজিউমার স্ট্যাপল ইত্যাদি) এই দুই ধরণের সেক্টরের শেয়ারেই বিনিয়োগ করা হয়।

এছাড়া বিভিন্ন সেক্টরের সম্পর্ক বা কোরিলেশনের বিষয়টাও খেয়াল রাখতে হবে। কারণ বেছে নেওয়া আলাদা সেক্টরের মধ্যে যদি পজিটিভ কোরিলেশন থাকে সেক্ষেত্রে বাজার ভালো চলাকালীন সময়ে ভালো রিটার্ন পাওয়া যায় ঠিকই কিন্তু বাজার খারাপ চলার সময় পুরো পোর্টফোলিওর ঝুঁকিটা বেড়ে যায়। তাই পোর্টফোলিওতে নেগেটিভ কোরিলেশনের সেক্টর থেকেও যেন শেয়ার থাকে সেটা দেখতে হবে।

ভ্যালুয়েশন অনুযায়ী ডাইভারসিফিকেশন

বিনিয়োগের ধরণের উপর নির্ভর করে শেয়ারগুলোকে দুই ভাগে ভাগ করা যায়, যথাঃ গ্রোথ স্টক আর ভ্যালু স্টক। গ্রোথ স্টক গুলো থেকে প্রত্যাশা করা হয় যে কম সময়েই বাজারের উত্থানকে বিট করে আরো বেশি হারে উপরে উঠবে। আর ভ্যালু স্টক মানে আন্ডারভ্যালুড স্টক, যেগুলো থেকে আশা করা হয় যে একটু সময় দিলে অসাধারণ রিটার্ন পাওয়া যাবে।

গ্রোথ স্টকের দাম সব সময়েই চড়ে থাকে আর অন্যদিকে ভ্যালু স্টকের দাম তুলনায় কমের দিকে থাকে। আর বাজার যখন তিরের গতিবেগে বাড়ে বা কমে তখন এই দুই ধরণের স্টক আলাদা রকমভাবে রিয়াক্ট করে। যেমন, সাধারণত মন্দার সময় গ্রোথ স্টকের থেকে ভ্যালু স্টকের দাম অনেক বেশি হারে পড়তে দেখা যায়। আর অন্যদিকে গ্রোথ স্টকের ঝুঁকি হচ্ছে এগুলো ওভারভ্যালুড হওয়ায় কোম্পানির ব্যবসা ঠিকমতো না চললে দাম পড়ে যেতে পারে।

তাই ভালো পোর্টফোলিও বানাতে হলে এই দুই ধরনের স্টক অন্তর্ভুক্ত করে ডাইভারসিফাই করতে হবে।

জিওগ্রাফি অনুযায়ী ডাইভারসিফিকেশন

সবশেষে শুধুমাত্র একটা দেশের (নিজের) শেয়ার কেনার ঝুঁকি থেকে নিজের পোর্টফলিওকে বাঁচাতে অন্য দেশের শেয়ার অন্তর্ভুক্তির কথাও ভাবতে হবে। একটা দেশের ইকনোমি সেই দেশের শেয়ার বাজারের উপর প্রভাব ফেলে। ফলে একদিকে ইকনোমি ভালো চললে যেমন শেয়ার বাজার তথা সিংহভাগ শেয়ার উপর দিকে ওঠে তেমনি ইকোনোমিতে কোনো রকম সমস্যা ঐ দেশের পুরো শেয়ার বাজারকে নিচের দিকে নামিয়ে আনতে পারে। তাই, পোর্টফোলিওর কিছু অংশ বিদেশি শেয়ারে বিনিয়োগ করতে বরাদ্দ করলে সেই ঝুকিটা এড়ানো যাবে।

সম্পর্কিতঃ বিদেশী কোম্পানির শেয়ারে কিভাবে বিনিয়োগ করা যেতে পারে?

বিভিন্ন ধরণের বন্ড

বন্ড শেয়ারের মত অত ভ্যারাইটির হয় না। এগুলো প্রধানত দুই ধরনের হয় যথা, গভমেন্ট আর কর্পোরেট। ডাইভারসিফিকেশনের লক্ষ্য চরিতার্থ করতে পোর্টফোলিওর বন্ডের বরাদ্দ থেকে এই দুই ধরনের বন্ডেই বিনিয়োগ করা যেতে পারে।

গভমেন্ট বন্ডের একটা ধরণ হচ্ছে গোল্ড বন্ড। এটা একদিকে যেমন বন্ড হিসেবে কাজ করে তেমন সোনায় বিনিয়োগের বিকল্প হিসেবেও কাজ করে। তো, কম ঝুঁকির সিকিউরিটি হিসেবে ও ডাইভারসিফাই করতে পোর্টফোলিওতে এটা অন্তর্ভুক্ত করাও মন্দ নয়।

সোনা ও রিয়েল এস্টেটে বরাদ্দ

একটু আগেই যেমনটা বলেছি এই দুটো খাতে বিনিয়োগের বিষয়টা ঐচ্ছিক হিসাবে ধরা যেতে পারে। কারণ এক্ষেত্রে ঝুঁকি কম হলেও রিটার্ন ততটা ভালো হয়না এবং বিনিয়োগে ঝামেলাও আছে। তবে একান্তভাবে চাইলে ৫-১০% সোনায় এবং আরও ৫-১০% রিয়েল এস্টেটে বিনিয়োগ করা যেতে পারে। আর এই দুই খাতে বরাদ্দ করার জন্য বন্ডের অংশটা কমিয়ে নেওয়া যেতে পারে।

পোর্টফলিও রিব্যালেন্সিং

ডাইভারসিফায়েড পোর্টফোলিও তৈরি হয়ে গেলেই কিন্তু কাজটা শেষ হয়ে যায় না। বিনিয়োগ করার পর সময়ে সময়ে পোর্টফোলিওর পারফরমেন্সের দিকে নজর রাখাটাও জরুরী। এবং যে সমস্ত সিকিউরিটিতে বিনিয়োগ করা হয়েছে সেগুলোর বর্তমান পরিস্থিতি এবং সমগ্র বাজারের পরিস্থিতি পর্যালোচনা করে প্রত্যেকটার বরাদ্দ কমিয়ে-বাড়িয়ে নেওয়া বা রিব্যালেন্সিং করাটাও ভীষণই আবশ্যক।

যেমন ধরুন বাজার যদি অত্যধিক পরিমাণ উপরে উঠে যায় এবং মনে হয় যে কোনো কারণে পড়ে যেতে পারে বা বাজারে যেকোনো রকম অনিশ্চয়তার ক্ষেত্রে ইকুইটির পরিমাণ কমিয়ে বন্ড বা ফিক্সড ইনকাম সিকিউরিটির পরিমাণ বাড়িয়ে নেওয়া যেতে পারে। আবার উল্টো হলে অর্থাৎ বাজার ভীষণ সম্ভাবনাময় মনে হলে সেক্ষেত্রে বন্ডের বরাদ্দ কমিয়ে ইকুইটির বরাদ্দ বাড়িয়ে নেওয়া যেতে পারে।

সময় সময়ে বা বিশেষ পরিস্থিতিতে এই কাজে বাইরে থেকে অতিরিক্ত টাকা যোগ করা যেতে পারে বা প্রথমে আলাদা করে রাখা ক্যাশও ব্যবহার করে যেতে পারে।

ডাইভারসিফিকেশনের অসুবিধা ও অতিরিক্ত ডাইভারসিফিকেশনের সমস্যা…

ডাইভারসিফিকেশন পোর্টফোলিওর ঝুঁকি কমায় এটা ঠিক। কিন্তু তার সাথে এটাও ঠিক যে এটা করতে গিয়ে দারুণ ফল পাওয়া সিকিউরিটিগুলোর রিটার্ন আসলে কমিয়ে ফেলা হয়। মানে এটা একদিকে যেমন বাজে সময়ে পোর্টফোলিওকে বিশাল পতনের হাত থেকে বাঁচায়, তেমন অন্যদিকে ভালো সময়ে দারুণ রিটার্ন পেতেও বাধা দেয়।

আদর্শ ডাইভারসিফিকেশন মানে হচ্ছে পোর্টফোলিওতে এমন বেশি ধরণের সিকিউরিটি থাকা যাতে ঝুঁকিটা কমে কিন্তু একই সাথে এমন কম সংখ্যক সিকিউরিটি থাকা যাতে ঘনীভূত উঁচু রিটার্নটাও পাওয়া যায়।

তাই অতিরিক্ত ডাইভারসিফিকেশন কখনোই ভালো জিনিস নয়। অতিরিক্ত ডাইভারসিফিকেশন বিনিয়োগের আসল উদ্দেশ্যটাই নস্যাৎ করে দিতে পারে। ডাইভারসিফাই করতে আমি যদি ৫০০টা শেয়ার কিনে বসি তাহলে তার মধ্যে কিছু স্টক হয়তো খুব ভালো রিটার্ন দেবে, কিন্তু ৫০০টা স্টকে পুরো ক্যাপিটাল ভাগ করে দেওয়ার জন্য সেই লাভ পরিমাণে খুবই কম হবে। আর বাকি স্টকগুলোর মধ্যে গড়পড়তা বা বাজে স্টকগুলোর বাজে রিটার্ন ঐ সামান্য লাভটাকে আরও কমিয়ে দেবে। তাছাড়া অতিরিক্ত শেয়ার কিনতে গিয়ে চার্জও বেশি খরচ পড়বে। আর শেষ পর্যন্ত হয়তো পুরো পোর্টফোলিও থেকে লাভের মতো আর কিছুই বাঁচবে না!

অর্থাৎ, অতিরিক্ত ডাইভারসিফিকেশনে ঝুঁকিটা হয়তো অনেকটাই কমে। কিন্তু তার সাথে ভালো রিটার্নের সম্ভাবনাটাও স্তিমিত হয়ে যায়।

একটা আদর্শ ডাইভারসিফায়েড পোর্টফোলিও

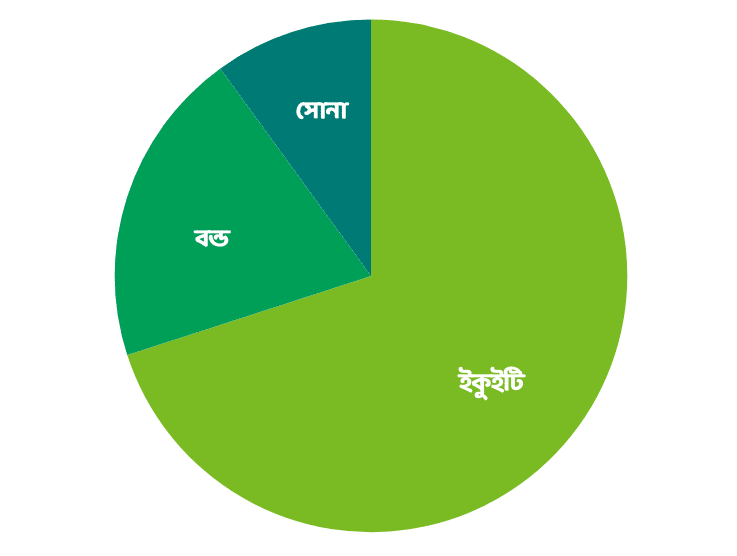

এতক্ষণের আলোচনা থেকে পাওয়া গড়পড়তা মাঝ বয়সি একজন বিনিয়োগকারীর জন্য আদর্শ পোর্টফোলিওঃ

মোট জমা টাকা = ১২ লাখ

এমারজেন্সি ও বিভিন্ন প্রয়োজনে ক্যাশ / এফডি = ২ লাখ

বিনিয়োগের জন্য = ১০ লাখ

ইকুইটি বা শেয়ার ৬০-৭০% = ৬-৭ লাখ

ফিক্সড ইনকাম সিকিউরিটি / বন্ড ৩০-৪০% = ২-৪ লাখ

সোনা ০-১০% = ০-১ লাখ

রিয়েল এস্টেট ০-১০% = ০-১ লাখ

শেষ কথাঃ ডাইভারসিফাই করা মানেই সব ঝুঁকি ঝেড়ে ফেলা নয়

ঠিকভাবে ডাইভারসিফাই করলে পোর্টফোলিওর ঝুঁকি সত্যিই কমে এবং এটা বাজারের ভোলাটিলিটির প্রভাবকে অনেকটাই লাঘব করে। কিন্তু এটাও ভুলে গেলে চলবে না, যে, যত ভালোভাবেই করা হোক না কেন, এটা কিন্তু সব ধরনের ঝুঁকি থেকে পোর্টফোলিওকে রক্ষা করতে পারেনা। আর সেটা সম্ভবও নয়। কারণ, ডাইভারসিফিকেশনই সবকিছু নয়। আর বিনিয়োগ করতে গেলে বাজারগত ঝুঁকি সবসময়ই থাকবে।

তবে কিছু পেতে গেলে কিছুটা ঝুঁকি তো নিতেই হবে, তাই না? কথায় আছে “No pain, no gain”। আসল কথা হচ্ছে রিস্ক আর রিওয়ার্ড ব্যালেন্স করে চলা…।

আজ তাহলে এখানেই শেষ করি। ভালো থাকবেন।